您可能需要估计 ctr 的置信区间表示。威尔逊得分区间是一个很好的尝试。

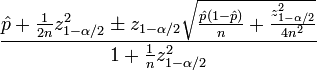

您需要以下统计数据来计算置信度分数:

\hat p是观察到的 ctr(#clicked 与 #impressions 的分数)n是总展示次数zα/2是(1-α/2)标准正态分布的分位数

python中的一个简单实现如下所示,我使用z(1-α/2) =1.96,对应于95%的置信区间。我在代码末尾附上了 3 个测试结果。

# clicks # impressions # conf interval

2 10 (0.07, 0.45)

20 100 (0.14, 0.27)

200 1000 (0.18, 0.22)

现在您可以设置一些阈值来使用计算的置信区间。

from math import sqrt

def confidence(clicks, impressions):

n = impressions

if n == 0: return 0

z = 1.96 #1.96 -> 95% confidence

phat = float(clicks) / n

denorm = 1. + (z*z/n)

enum1 = phat + z*z/(2*n)

enum2 = z * sqrt(phat*(1-phat)/n + z*z/(4*n*n))

return (enum1-enum2)/denorm, (enum1+enum2)/denorm

def wilson(clicks, impressions):

if impressions == 0:

return 0

else:

return confidence(clicks, impressions)

if __name__ == '__main__':

print wilson(2,10)

print wilson(20,100)

print wilson(200,1000)

"""

--------------------

results:

(0.07048879557839793, 0.4518041980521754)

(0.14384999046998084, 0.27112660859398174)

(0.1805388068716823, 0.22099327100894336)

"""

{kind=link}

{kind=link}